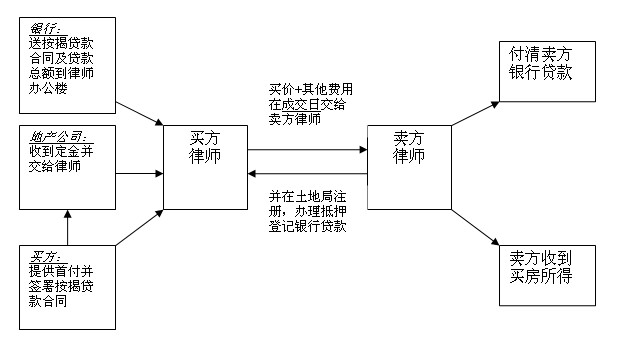

=======================

CASH BACK 实际上是银行以“相对”高的利息签约X年的合约,把“多”赚取的利息在成交时“先”给客户解决成交时资金短缺的问题。并不可以理解为一个DISCOUNT 折扣或PROMOTION,, -- 是的, 一点折扣都没有。。。换个角度来说:如果您提出这个CASH BACK 我不要了,银行可以给相对的更低的利息。 所以, CASH BACK WITH A RELATIVELY HIGHER INTEREST RATE = LOWER INTEREST RATE WITH NO CASH BACK.。

这也不是说CASH BACK 没有意义,例如:您想在搬入新家后买新HD电视,新家具,新计算机,新装修,,可是所有的现金都给了首付DOWNPAYMENT了。。。这是可以通过 CASH BACK 支付”相对“较高的利息让银行把钱先”借"给您用用。在支付贷款时,慢慢把这钱在还给银行。只要您同意某一个相对较高利息, 银行随时都可以OFFERCASH BACK... 这并不是 LIMITED TIME OFFER 。

一般来说CASH BACK 是被控制在5%内。。。为了控制风险。大多只适用于FIX/CLOSED/X年 的贷款。 OPEN/开放式的贷款是不可以做CASH BACK 的。--- 如果给客户CASH BACK,成交之后1天,客户就把贷款还光,那银行亏损就大了。